Voici l’état actuel du droit concernant les mutuelles et les coopératives canadiennes au sujet de la dévolution de l’actif net. Cette revue nous permet de constater que l’expropriation du capital créé par des générations de mutualistes et de coopérants est mal protégée et qu’une intervention urgente des législateurs est plus que nécessaire.

Les mutuelles

La Loi sur les sociétés d’assurances (L.C. 1991, ch. 47) est la loi qui autorise les mutuelles à se transformer en société avec actions ordinaires. L’article 237 de la loi stipule que, sur demande d’une société mutuelle fait conformément aux règlements, le ministre peut, sur recommandation du surintendant, approuver la proposition de transformation.

Le Règlement d’application de cette disposition est le Règlement sur la transformation de sociétés mutuelles (assurance-vie) (DORS/99-128). Il mentionne les diverses conditions devant être remplies afin de permettre la transformation de la mutuelle. Plus particulièrement, il énonce, à l’article 5(1)(a)(i) que les documents obligatoires doivent comprendre l’avis de l’actuaire de la société et l’avis d’un actuaire indépendant indiquant que les avantages et la méthode devant servir à répartir la valeur de la société entre les souscripteurs admissibles sont justes et équitables pour ces souscripteurs.

Au sein de ce règlement, on ne retrouve aucune trace des souscripteurs passés qui, par leur participation, ont contribué à la constitution de la réserve de garanties de la mutuelle. Puisque les anciens souscripteurs ne sont plus titulaires d’aucune police d’assurance et que leurs ayants droit ne possèdent pas, à notre avis, de droit en la matière, on ne peut pas vraiment utiliser ce véhicule pour empêcher la conversion éventuelle d’une mutuelle.

Puisque certaines démutualisations ont actuellement cours en Ontario, nous avons également regardé la législation en la matière dans cette province. Malheureusement, La Loi sur les assurances de l’Ontario (L.R.O. 1990, Chapitre I.8) n’a aucune disposition en la matière.

Au sujet de la dissolution d’une mutuelle, la Loi sur les sociétés d’assurances (L.C. 1991, ch. 47) précise, à l’article 83.01 que ce sont les membres qui possèdent des actions participantes dans une société mutuelle qui ont le droit de participer à la distribution du reliquat des biens lors de sa dissolution. Fait à noter, une mutuelle ne peut émettre ce type d’action que si ses règlements administratifs le prévoient et ce, selon l’article 83.03. Le calcul pour déterminer le montant qui revient à chaque personne possédant ce type d’action est prévu à l’article 83.11.

Mais que se passe-t-il si la mutuelle n’a émis aucune action de ce type ? Rien dans la loi n’envisage cette option. La Loi sur les liquidations et les restructurations (L.R.C., 1985, ch. W-11) ne contient pas non plus de dispositions particulières quant aux mutuelles. Donc, nous pourrions peut-être émettre l’hypothèse que, a contrario, le reliquat ne doit pas être divisé entre les membres et plutôt remis à un organisme ayant les mêmes buts. Cette piste pourrait peut-être être explorée s’il n’y a pas dans les statuts d’une mutuelle en processus de démutualisation d’informations en la matière.

Les coopératives

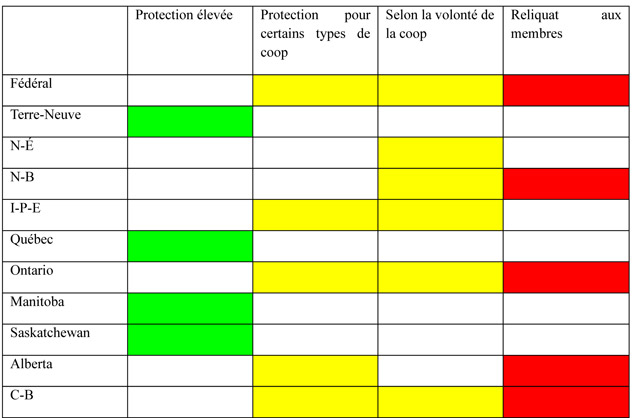

Il existe, au Canada, différentes lois sur les coopératives. La façon d’encadrer la distribution de la réserve lors de la liquidation et de la dissolution de l’organisation diffère grandement d’une région à l’autre. Dans le cadre de cet article, nous avons ciblé les dispositions de la loi sur les coopératives de chacune des 10 provinces canadiennes et celles édictées au niveau fédéral.

Le tableau suivant expose le degré de protection du reliquat des biens de la coopérative :

On constate que dans cinq juridictions (fédérale, Nouveau-Brunswick, Ontario, Alberta et Colombie-Britannique), le partage des réserves accumulées est permis lors de la liquidation de la coopérative. Selon Guylaine Morin de la Direction des coopératives du ministère du Développement économique, de l’Innovation et de l’Exportation (MDEIE), un débat de fond au sujet de l’impartageabilité de la réserve n’a jamais eu lieu. C’est le jeu des décideurs en place qui a mené aux différentes configurations législatives provinciales et fédérale.

La notion d’enrichissement sans cause ou injustifié

Comme il fut question d’expropriation d’un capital commun par la démutualisation, un parallèle aurait pu être fait avec la notion juridique d’enrichissement sans cause ou d’enrichissement injustifié. En droit canadien, la notion d’enrichissement sans cause a fait l’objet de décisions importantes. La Cour suprême du Canada a circonscrit dans sa jurisprudence1 le sens et l’étendue de ce concept. Selon la Cour, l’enrichissement sans cause comporte trois éléments. D’abord, il doit y avoir un enrichissement du défendeur par le demandeur; un appauvrissement correspondant du demandeur et; l’absence de tout motif juridique justifiant l’enrichissement.

Comme la législation autorise et règlemente la démutualisation, on peut difficilement faire valoir la notion d’enrichissement sans cause pour contrer la conversion. En effet, l’appauvrissement concomitant à l’enrichissement est ici absent. Il faudrait être en mesure d’identifier un ayant-droit formel qui subirait un appauvrissement par la démutualisation. La seule avenue potentielle serait de mobiliser un groupe et faire une demande alléguant l’expropriation et la protection de l’intérêt public. Même à ce niveau, on peut se questionner sur les chances de succès de cette avenue.

Cette enquête sur les législations canadiennes au sujet de la dévolution de l’actif net révèle une certaine fragilité tant pour les mutuelles de l’ensemble du territoire que pour les coopératives de plusieurs provinces. Ces lacunes législatives ouvrent la porte à l’expropriation de l’héritage créé par nos ancêtres pour nous et pour les générations futures. Pour éviter ces dérives et sacrifier nos acquis au nom du « libre marché » et de l’« accès au capitaux pour le développement des affaires », nous devrons prendre conscience de l’importance des organisations que nous avons mis sur pied afin de répondre à nos besoins et nous mobiliser pour éviter d’en être dépossédés. Si nous ne faisons rien et que la législation en la matière demeure la même, l’histoire d’horreur des mutuelles anglaises risquent de se répéter en sol canadien.

Note 1: Voir les arrêts Kerr c. Baranow (2011 CSC 10), Pettkus c. Becker [1993] 1 R.C.S. 980, inf. (1990), 50 B.C.L.R. (2d) 266, inf. [1988] B.C.J. No. 887 (QL) et Sorochan c. Sorochan, [1986] 2 R.C.S. 38,